Les intérêts intercalaires d’un prêt

Les points clé :

- Des intérêts intercalaires s'appliquent si vous n'utilisez pas immédiatement toute la somme empruntée

- Pour les éviter, il est possible de souscrire un emprunt par tranche

- Il est également possible de souscrire plusieurs crédits

Intérêts intercalaires : qu’est-ce que c’est ?

Tous les prêts immobiliers donnent lieu à des intérêts que l’on doit régler en plus de la somme empruntée. Lorsqu’on débloque un crédit immobilier en plusieurs fois, il faut également payer des intérêts intercalaires pour chaque somme débloquée.

Le déblocage progressif d’un prêt immobilier est utilisé lorsqu’il n’est pas possible de s’installer immédiatement dans l’appartement ou la maison que l’on vient d’acheter :

- construction

- achat en VEFA (vente en état futur d’achèvement)

- achat d’un bien ancien nécessitant de gros travaux.

Le nouveau propriétaire doit le plus souvent continuer à payer un loyer. Grâce à un prêt immobilier débloqué en plusieurs fois, il ne remboursera le capital emprunté qu’après l’emménagement. En attendant, il paie uniquement les intérêts et l’assurance emprunteur (due dès le 1er € débloqué). Ainsi, son pouvoir d’achat est protégé et on évite le surendettement.

Lors d’une construction, le coût total est connu à l’avance, mais les sommes sont versées petit à petit au constructeur. Le pourcentage varie selon qu’on fasse construire un appartement ou une maison :

- 20 % à 35 % lors de la pose des fondations

- 45 % à 70 % pour la mise hors d’eau du bâtiment (murs et toits)

- 85 % à 95 % lorsque le chantier est terminé

- 100 % pour la remise des clés

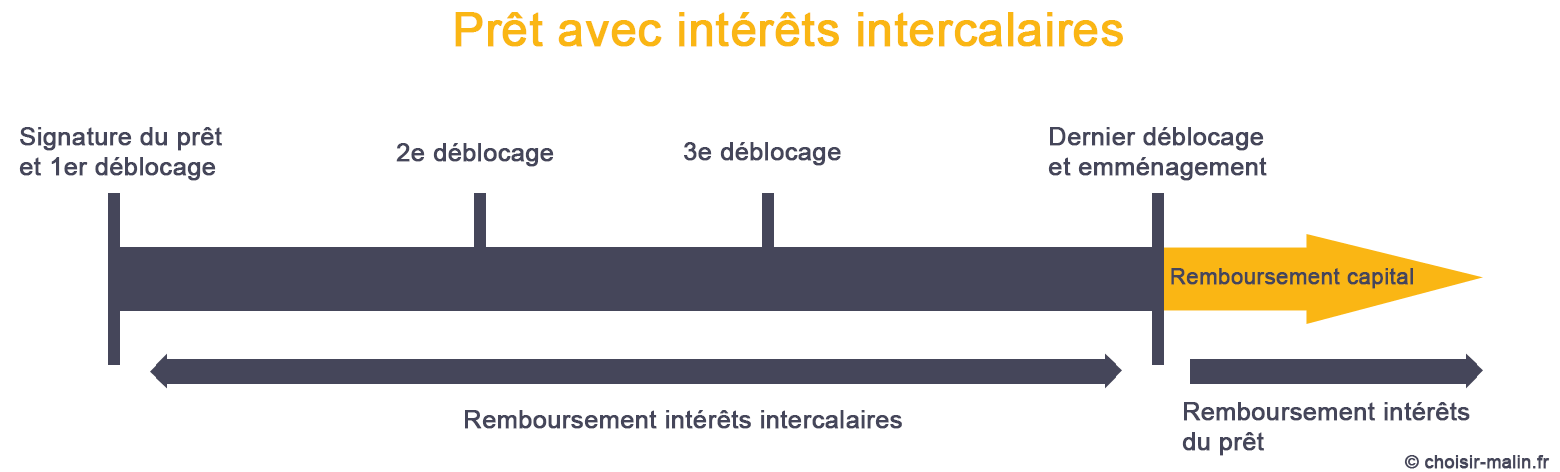

Schéma prêt avec intérêts intercalaires

Comment calculer les intérêts intercalaires d’un prêt ?

Les intérêts intercalaires sont calculés selon le taux d’intérêt du prêt et la somme débloquée. À chaque déblocage, les nouveaux intérêts s’ajoutent à ceux déjà en cours.

Exemple de prêt avec intérêts intercalaires :

Samuel et Anna font construire une maison. Ils obtiennent un prêt à 200 000 €, au taux de 1,25 %. Leur assurance emprunteur s’élève à 22 €/mois.

- À la signature du prêt immobilier, 20 % est débloqué, soit 40 000 €. 40 000 x 1,25 % = 500 € d’intérêts intercalaires (500 : 12) + 22 = 63,67 € de mensualités (assurance emprunteur comprise)

- 2e déblocage pour les murs et le toit : 25 % supplémentaires, soit 50 000 €. (50 000 + 40 000) x 1,25 % = 1 125 € d’intérêts intercalaires (1125 : 12) = 115,75 € de mensualités

- 3e déblocage des fonds à la fin du chantier : 40 % de plus, soit 80 000 €. ( 80 000 + 90 000) x 1,25 % = 2 125 € d’intérêts intercalaires 2 125 : 12 = 199 € de mensualités

- Anna et Samuel reçoivent les clés de leur nouvelle maison ! Ils débloquent les derniers 15 % et commencent à rembourser le prêt, c’est à dire 200 000 € auquel s’applique le taux de 1,25 %. Ils ne remboursent plus les intérêts intercalaires.

Comment supprimer les intérêts intercalaires ?

Il existe quelques solutions pour supprimer les intérêts intercalaires, les décaler ou les réduire :

- Demander la franchise totale : le paiement des intérêts intercalaires débute uniquement lorsque toute la somme est débloquée. Ainsi, vous ne payez que l’assurance emprunteur. Attention, cette solution est plus coûteuse : les intérêts intercalaires accumulés s’ajoutent au capital emprunté et sont eux-mêmes soumis au taux d’emprunt.

Exemple : si Samuel et Anna choisissent la franchise totale, ils devront payer 200 000 € de capital + 2 125 € d’intérêts intercalaires = 202 125 € soumis au taux de 1,25 %. - Rembourser le crédit dès le début des travaux : si vous optez pour le crédit immobilier classique, vous commencez à rembourser dès le déblocage des fonds. Cette solution est moins coûteuse car il n’y a pas d’intérêts intercalaires à régler, mais elle est réservée aux ménages les plus aisés, ou éventuellement aux personnes logées gratuitement ou vivant dans un autre bien immobilier déjà remboursé. En effet, payer à la fois un loyer (ou un remboursement de prêt) plus le remboursement d’un crédit augmente les risques d’endettement. Or, les banques ne prêtent qu’en-deça de 33 % d’endettement.

- Vous pouvez négocier le montant de l’assurance crédit, des frais bancaires, etc. Ainsi, vous paierez quand même les intérêts intercalaires, mais vos mensualités seront diminuées.